新闻动态

欧洲杯体育行业分类为申万一级.时刻端正2024年12月27日-亚傅体育app官网入口下载

遑急信息点评

1、针对网高尚传的退市传言,中国证监会新闻发言东说念主王利默示,退市是有严格圭臬的,请弘远投资者多从法定渠说念了解有关信息,驻扎被不全面、不准确的信息所误导。证监会将照章稳固鼓励退市监管,珍惜商场稳固运行。有关媒体报说念指出将会退市的36家退市风险警示(*ST)公司,有不少正在好像也曾通过改善筹画、并购重组、歇业重整等模样化解退市风险。

2、2025年世界两会召开时刻笃定。十四届世界东说念主大三次会议将于2025年3月5日在北京召开, 会议议程包括审议政府责任施展;审查2024年国民经济和社会发展经营扩充情况与2025年国民经济和社会发展经营草案的施展、2025年国民经济和社会发展经营草案;审查2024年中央和地方预算扩充情况与2025年中央和地方预算草案的施展、2025年中央和地方预算草案等。世界政协十四届三次会议于2025年3月4日在北京召开。

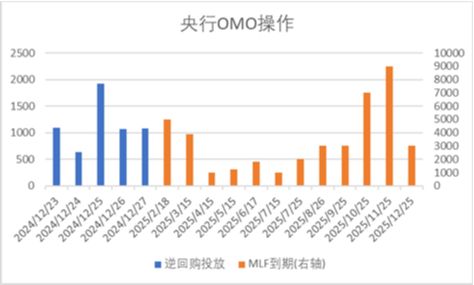

3、央行12月25日开展3000亿元中期假贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%。本月MLF缩量续作反馈商场流动性充裕,资金面保捏宽松态势。

4、十四届世界东说念主大常委会第十三次会议在北京东说念主民大礼堂完毕。会议经表决,通过了升值税法、对于修改监察法的决定、新改造的科学技巧进步法

5、当地时刻12月27日,有“好意思联储传声筒”之称的《华尔街日报》驰名记者尼克·蒂米劳斯最新撰文指出,好意思联储正在死力地施展“均衡术”,即幸免与当选总统特朗普发生挣扎,同期派遣其战略带来的潜在通胀压力。蒂米劳斯默示,在通往2025年的路上,好意思联储主席鲍威尔正在走钢丝:他试图幸免与特朗普挣扎,但他的一些共事也曾推崇出对这位候任总统的战略可能重燃通胀压力的不安。

6、好意思国11月耐用品订单初值环比下降1.1%,预估为-0.3%,但扣除飞机非国防成本耐用品订单环比增长了0.7%。

商场影响身分

数据起首:Wind,中加基金;端正2024年12月27日。

上周央行OMO投放5801亿,同期到期16783亿,总共净回笼10982亿。此外,12月MLF到期14500亿后等价续作3000亿,净回笼11500亿。

数据起首:Wind,中加基金;端正2024年12月27日。

坐蓐数据方面,上周高炉开工率下行,同期水泥沥青开工有所回落。

数据起首:Wind,中加基金;端正2024年12月27日。

地产数据方面,土拍溢价率有所上行,同期商品房成交面积大体回升,地产数据推崇较好。

数据起首:Wind,中加基金;端正2024年12月27日。

汽车销量方面,24年11月汽车批发及零卖销量同比增速永别为14.41%及18.62%,汽车销量数据大幅回升。

数据起首:Wind,中加基金;端正2024年12月27日。

出进口数据方面,上周出口运价上行,同期韩国前二旬日出口数据有所回升。

数据起首:Wind,中加基金;端正2024年12月27日。

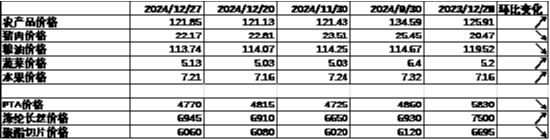

价钱数据方面,农产物价钱上周有所回升。其中,生果蔬菜价钱有所上行,同期猪肉价钱降至22.17元。纤维方面价钱有所回落。此前猪肉价钱捏续走弱,对CPI酿成一定压制。

数据起首:Wind,中加基金;端正2024年12月27日。

PPI影响身分方面,工业品指数上周有所上行,其中油价、铜价、钢材价钱及MDI价钱有所回升,煤价、铝价及水泥价钱则有所回落。

数据起首:Wind,中加基金;端正2024年12月27日;期货涨跌幅以结算价四肢诡计圭臬。

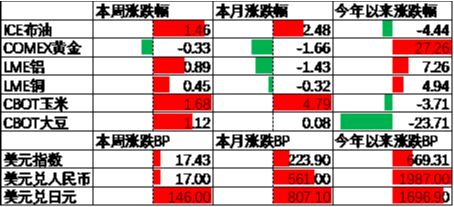

期货价钱方面,上周各类期货价钱大体回升,其中黄金跌幅最大,石油涨幅最大。ICE布油收于73.62好意思元,涨1.46%,COMEX黄金收于2636.5好意思元,跌0.33%。

上周好意思元指数上行17.43BP,耐用品订单保管韧性并推动好意思元走强。在此布景下东说念主民币上周贬值17个基点,日元贬值146个基点。

商场回归

一、基金商场

数据起首:Wind,中加基金;端正2024年12月27日。

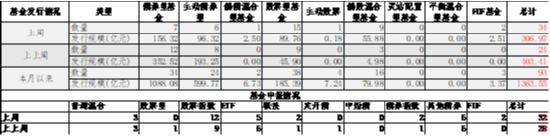

基金申报与刊行方面,上周总共申报基金32支,其中无为搀杂型基金3支,债券类基金(8支)少于股票类基金(19支),FOF基金申报2支。刊行一边,上周基金总共刊行306.97亿,其中股票型基金刊行限度有所回升。

二、股票商场

数据起首:Wind,中加基金;端正2024年12月27日。

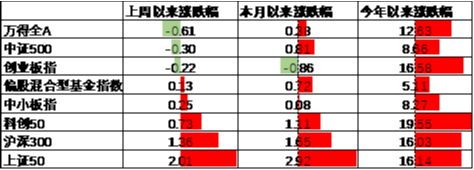

A股推崇来看,上周主要板块有所分化,其中万得全A跌0.61%,跌幅最大;上证50涨2.01%,涨幅最大。此前捏续调动高的微盘股有所回调,另一方面红利立场有所补涨。偏股基金指数涨0.13%。

数据起首:Wind,中加基金;端正2024年12月27日。

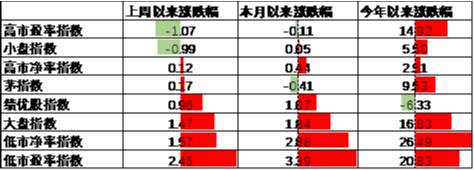

A股各立场指数中,高PE指数跌1.07%,推崇最差;低PE指数涨2.45%,推崇最佳。商场立场大盘价值占优。

数据起首:Wind,中加基金,行业分类为申万一级.时刻端正2024年12月27日。

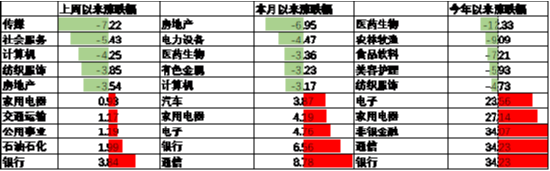

行业方面,上周31个申万一级行业中10个高潮,21个着落。其中,红利立场补涨布景下银行、石油石化、公用行状、交通输送及家用电器永别涨3.84%至0.93%不等,涨幅最高。另一方面,小市值居多的传媒、社会就业、诡计机及纺织服装跌7.22%至3.85%不等,跌幅最大。

数据起首:Wind,中加基金;端正2024年12月27日。

港股方面,恒生指数涨1.87%,恒生科技指数涨2.12%。巨匠经济预期回升布景下港股有所上行。

数据起首:Wind,中加基金;端正2024年12月27日。

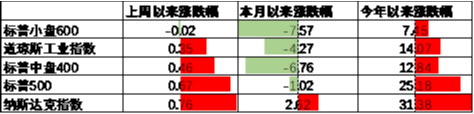

好意思股方面,上周有所上行,其中标普小盘600指数跌0.02%,推崇最差;纳斯达克指数涨0.76%,推崇最佳。好意思国耐用品订单数据透露经济保管韧性,在此布景下好意思股有所上行。需要在意的是,此前LEI、铜油比、2Y-10Y好意思债利差等地点均透露24年好意思国经济将濒临阑珊风险,跟着财报恶化,商场订价也曾运转由降息转为阑珊。

数据起首:Wind,中加基金;端正2024年12月27日。

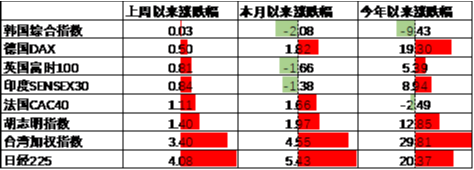

其他国际商场方面,韩国商场涨0.03%,推崇最差;日本商场涨4.08%,推崇最佳。发达商场较新兴商场推崇占优。

二、债券商场

数据起首:Wind,中加基金;端正2024年12月27日。

上周货币商场利率有所下行,DR007一月均值降至1.68。资金面较上上周更为宽松。

数据起首:Wind,中加基金,时刻端正2024年12月27日。

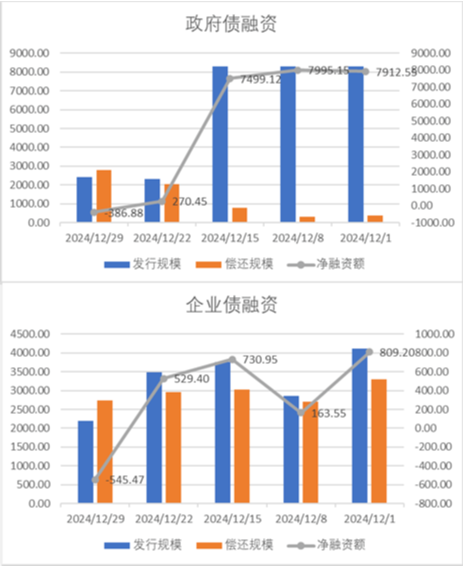

债券融资方面,上周政府债净融资额-386.88亿,较此前有所回落;企业债净融资额-545.47亿,较此前有所回落。12月政府债保管大额净刊行,预测对社融中债券分项提供一定扶直。

数据起首:Wind,中加基金,时刻端正2024年12月27日;分位数为往时5年分位数。

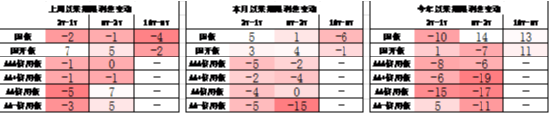

债券商场方面,上周主要债券中,信用债大体下行,其中3YAA-下行4BP,下行幅度最大。同期利率债有所轰动,其中1Y国开债下行11BP,下行幅度最大。天然政府债大额净刊行告一段落伍MLF及OMO大幅净回笼,但降准预期较强布景下债市仍轰动向下。往后看,跟着战略出现了一定进度的转向,商场运转订价经济复苏,后续债市走势仍取决于战略本色恶果。

数据起首:Wind,中加基金;端正2024年12月27日;分位数为往时5年分位数。

期限利差方面,上周利差大体收窄,30年国债利率保管1.95,大部分券种期限利差保管较低分位数区间。

数据起首:Wind,中加基金,端正2024年12月27日;信用利差为信用债与交流期限国开债之间的利差;分位数为往时5年分位数。

信用利差方面,上周利率债下行幅度更大使得利差走阔。历史来看,大部分信用债利差分位数还原中性区间。

数据起首:Wind,中加基金;端正2024年12月27日。

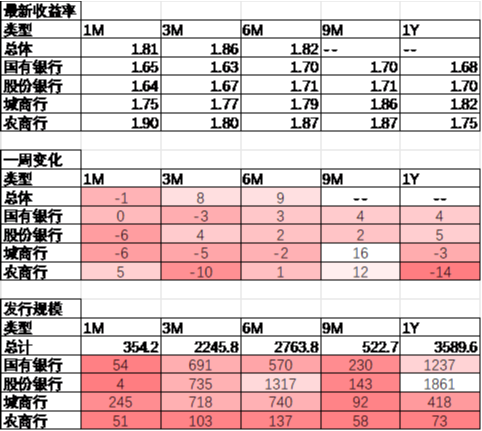

同行存片面,上周刊行利率大体上行,其中刊行限度最多的1Y股份银行上行5BP,为1.70%;6M股份银行上行2BP,为1.71%。

数据起首:Wind,中加基金;端正2024年12月27日。

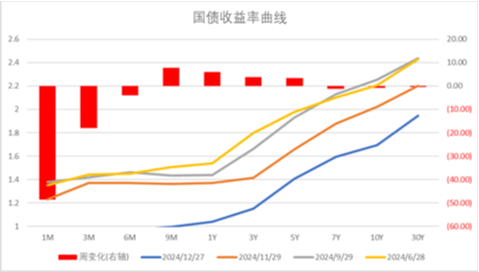

好意思债方面,上周利率举座上行,其中10Y以上均上行10BP,上行幅度最大;1Y下行7BP,下行幅度最大。耐用品订单数据超预期布景下好意思债利率有所上行。同期,跟着好意思联储认真开启降息,后续矜恤国际政事环境扰动下好意思国经济能否稳固落地。

钞票竖立不雅点

央行大幅净回笼,国际订单保管韧性

上周,国内基本面数据干预真空期,同期MLF大幅净回笼11500亿,进一步增强降准预期。往后看,商场预期增量战略尤其是货币战略将进一步发力,有望带动住户信心回升及经济企稳。不外这一历程需要一定时刻,时代宏不雅数据仍会濒临一定波动。国际方面,耐用品订单天然举座低于预期但扣除国防用品后仍推崇强壮,透露经济仍然保管一定韧性。降息预期方面,现在商场中性预期25年3月或5月连续进行降息,全年降息幅度为38BP,与上上周捏平。

数据起首:Wind,中加基金;端正2024年12月27日。

股票商场不雅点

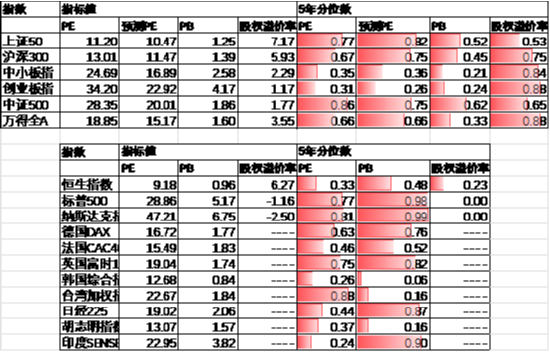

五年分位数角度,现在A股估值处于偏低水平。

近期万得全A预测PE15.17倍,处于66%分位水平,股权溢价率3.55%,处于88%分位水平。A股大幅回升后估值再行回到中性区间。

数据起首:Wind,中加基金;端正2024年12月27日。

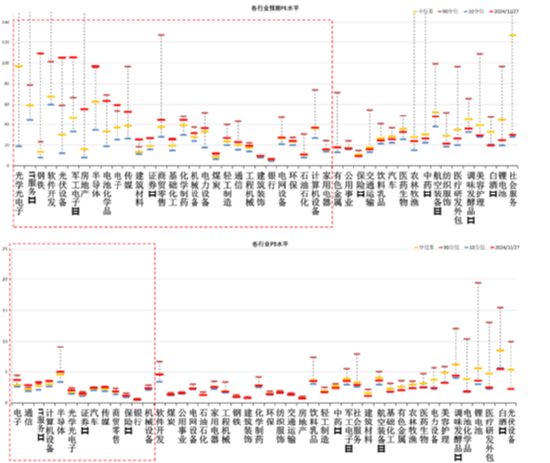

分行业看,预测PE约半数行业高于往时5年估值中位数,PB方面约四分之一改行高于往时5年估值中位数,电子、诡计机、军工估值相对较高。

数据起首:Wind,中加基金;端正2024年12月27日;分位数为往时5年。

往后看,跟着战略密集出台,顺周期板块相对占优,竖立方朝上矜恤:

1、存量房贷利率下调、个税减免等战略利好的内需有关板块。

2、特朗普交往利好的自主可控、军工、电子等有关主题。

债券商场不雅点

数据起首:Wind,中加基金;端正2024年12月27日。

中短期看,战略密集出台后商场风险偏好回暖,资金流出债市。天然战略本色恶果有待不雅察但由于汇率压力缓解战略空间加大,现阶段复苏逻辑无法证伪,债市仍濒临一定波动,提议短期以风险躲闪策略为主。

风险辅导:本材料的信息均起首于已公开的良友,对信息的准确性、完好性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司议论团队不雅点,在职何情况下本文中的信息或抒发的想法并不组成本色投资绝交,也不组成任何对投资东说念主的投资提议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:王若云 欧洲杯体育